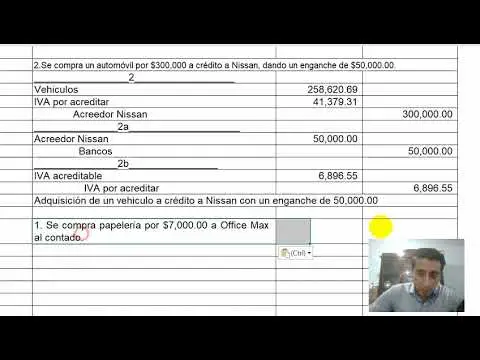

Compra de papeleria asiento contable

Asiento de mercancías vendidas

Las mercancías son los artículos con los que comercia una empresa. En otras palabras, las mercancías son los productos que se compran y venden en una empresa diariamente. Las mercancías se denominan "cuenta de compras" cuando se compran y "cuenta de ventas" cuando se venden. La cuenta de bienes se clasifica en cinco cuentas diferentes a efectos de pasar los asientos del diario:A. Cuenta de compras: Cuando los bienes se compran en efectivo o a crédito, se donan, se pierden o se retiran para uso personal, en todos estos casos, los bienes se denotan como Cuenta de Compras: Ejemplo: Solución: B. Cuenta de Ventas: Cuando los bienes se venden, entonces se representa como A/c. de Ventas. Asiento: Ejemplo: Solución: C. Cuenta de devoluciones de compras o de devoluciones: Cuando las mercancías compradas se devuelven al proveedor, se denomina Cuenta de Devolución de Compras o Cuenta de Devoluciones: Ejemplo: Las mercancías compradas por valor de 2.000 euros a Shubham fueron devueltas: D. Cuenta de devoluciones de ventas o cuenta de devoluciones: Cuando las mercancías vendidas son devueltas por los clientes, se denomina Cuenta de Devolución de Ventas o Cuenta de Devoluciones: Ejemplo: Las mercancías vendidas a Nupur fueron devueltas por valor de 1.000 euros: E. Stock: Las mercancías sobrantes no vendidas al final de un ejercicio se representan a través de las existencias. Las existencias finales son la valoración de los bienes sobrantes al final de un ejercicio, y las existencias iniciales son la valoración de los bienes que tiene una empresa al principio de un ejercicio.Asiento: Mis notas personales

Asiento de compras de bienes para el efectivo

Las mercancías son los artículos con los que comercia una empresa. En otras palabras, las mercancías son los productos que se compran y venden diariamente en una empresa. Las mercancías se denominan "cuenta de compras" cuando se compran y "cuenta de ventas" cuando se venden. La cuenta de bienes se clasifica en cinco cuentas diferentes a efectos de pasar los asientos del diario:A. Cuenta de compras: Cuando los bienes se compran en efectivo o a crédito, se donan, se pierden o se retiran para uso personal, en todos estos casos, los bienes se denotan como Cuenta de Compras: Ejemplo: Solución: B. Cuenta de Ventas: Cuando los bienes se venden, entonces se representa como A/c. de Ventas. Asiento: Ejemplo: Solución: C. Cuenta de devoluciones de compras o de devoluciones: Cuando las mercancías compradas se devuelven al proveedor, se denomina Cuenta de Devolución de Compras o Cuenta de Devoluciones: Ejemplo: Las mercancías compradas por valor de 2.000 euros a Shubham fueron devueltas: D. Cuenta de devoluciones de ventas o cuenta de devoluciones: Cuando las mercancías vendidas son devueltas por los clientes, se denomina Cuenta de Devolución de Ventas o Cuenta de Devoluciones: Ejemplo: Las mercancías vendidas a Nupur fueron devueltas por valor de 1.000 euros: E. Stock: Las mercancías sobrantes no vendidas al final de un ejercicio se representan a través de las existencias. Las existencias finales son la valoración de los bienes sobrantes al final de un ejercicio, y las existencias iniciales son la valoración de los bienes que tiene una empresa al principio de un ejercicio.Asiento: Mis notas personales

La papelería es deudora o acreedora en el balance de comprobación

=...question_answer P: registrar en el diario las transacciones dadas y contabilizarlas en el libro mayor.. la imagen se adjunta.A: Pasar los asientos necesarios en los libros de MR. Saeed.question_answer Q: 1.SL. El Sr. Saeed comenzó su negocio con 65.000 rupias en efectivo, 20.000 rupias en muebles y 20.000 rupias en edificios.

Edificio Rs....A: El libro mayor es la cuenta preparada de una cabeza particular después de contabilizar todas las transacciones del diario....pregunta_respuesta P: Introduzca las siguientes transacciones en las cuentas de L Linda: 20X7

1 de julio Comenzó en el negocio con...A: Asiento: - Estos son preparados por las empresas con el débito y el crédito con el fin de que coincida con...question_answer Q: Introduzca las siguientes transacciones en las cuentas de L Linda:

3. Compró una máquina por...R: "Como ha planteado una pregunta con múltiples subpartes, resolveremos las tres primeras subpartes...question_answer P: 1 El Sr. Polo invirtió P 800.000 en efectivo y Equipos de Oficina - P250.000 en el negocio para comprar y vender...R: "Como ha planteado una pregunta con múltiples subpartes, resolveremos las tres primeras subpartes para...question_answer P: Registre las siguientes transacciones en la Ecuación Contable...

¿Qué tipo de cuenta es la cuenta de papelería?

La contabilidad por partida doble constituye la base para registrar las transacciones financieras de una empresa. El sistema de contabilidad por partida doble utiliza asientos para registrar esas transacciones. Esos asientos tienen dos partes principales "Débito" y "Crédito".

Toda transacción monetaria tiene dos partes asociadas, a saber, el Receptor y el Dador o, en términos sencillos, el Comprador y el Vendedor. Pero antes, debemos conocer el efecto del débito y el crédito en el sistema de contabilidad por partida doble.

El sistema de partida doble utiliza Asientos de Diario, que también se conoce como "Asiento Cronológico" para registrar las transacciones. El asiento de diario es el primer paso del registro en el sistema de partida doble. El formato de un asiento de diario es:

La cuenta del Pasivo indica la deuda de la empresa con otros proveedores e instituciones financieras. Los pasivos se clasifican en pasivos a largo plazo y pasivos a corto plazo o corrientes. Ejemplos de pasivos a largo plazo son los préstamos bancarios, el pago de hipotecas, etc. Ejemplos de pasivos corrientes son las cuentas por pagar, los pagos pendientes, etc. La inversión del dueño o propietario en la empresa es también un pasivo para la empresa.