Cuenta de gastos de papeleria

Ejemplos de gastos de papelería

Si tiene una oficina en casa, puede que tenga que deducir algunos equipos de oficina de manera diferente para separar el uso doméstico del uso profesional. Por ejemplo, el teléfono de casa no es deducible, pero sí las llamadas de larga distancia para uso profesional. Consulte este artículo sobre las deducciones por uso doméstico para obtener más información.

Para deducir el material o equipo de oficina en la declaración de la renta de su empresa, debe poder demostrar que se trata de gastos empresariales "ordinarios y necesarios", no de gastos personales. Los gastos personales no son gastos de la empresa y no puede deducirlos. Por ejemplo, si utiliza la fotocopiadora y la carpeta de la oficina para elaborar un informe escolar para su hijo, eso es uso personal, y esos gastos deben mantenerse fuera de su declaración de impuestos de la empresa.

Algunos equipos de oficina pueden ser bienes catalogados. Se trata de bienes que pueden utilizarse tanto para fines empresariales como personales. Por ejemplo, si tiene una grabadora de vídeo comprada por su empresa y la utiliza tanto para vídeos profesionales como personales, tendrá que llevar un buen registro para separar el uso profesional del personal y sólo podrá deducir el uso profesional.

Comentarios

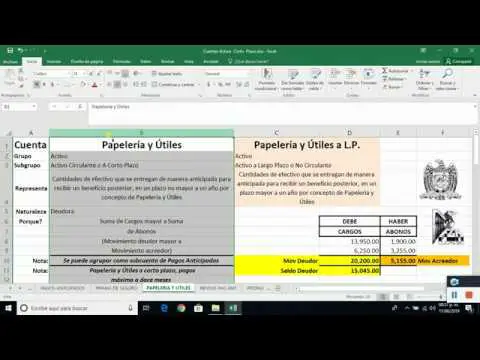

La compra de artículos de papelería es un libro de gastos y está relacionado con la cuenta nominal. Por lo tanto, el asiento se registra mediante un cargo en el Libro Mayor de Papelería con el correspondiente abono en el Libro Mayor de Pasivo o en el Libro Mayor Bancario.05-Mar-2022

Cuando se paga una cuenta a pagar, se carga en cuentas a pagar y se abona en caja. Ingreso de nóminas. Al reconocer los gastos de nómina, cargue las cuentas de gastos de salarios y de gastos de impuestos sobre la nómina, y abone la cuenta de efectivo.20-ago-2022

Cuando se utiliza el principio contable de devengo, se registra el material de oficina no utilizado en una cuenta de activo y se carga a una cuenta de gastos a medida que se utiliza. Si no gasta mucho dinero en material de oficina, puede cargar el gasto en el momento en que realiza la compra.

La cuenta de material de oficina es un gasto para la empresa. Por lo tanto, es una cuenta de naturaleza nominal y sigue la regla de "Debe todos los gastos y pérdidas, Debe todos los ingresos y ganancias", por lo tanto, lleva saldo deudor.17-Nov-2014

Por ejemplo, una empresa paga su factura de servicios de febrero en marzo, o entrega sus productos a los clientes en mayo y recibe el pago en junio. La contabilidad por devengo exige que los ingresos y gastos se registren en el periodo contable en que se producen.25-feb-2022

Significado de los gastos de papelería

Representa el coste de los suministros y materiales utilizados en el mantenimiento y funcionamiento rutinario del automóvil. Ejemplos: gasolina, aceite, grasa, filtros, bujías, baterías, neumáticos, cámaras, correas de ventilador, anticongelante.

Representa el coste de las jaulas de animales pequeños, los soportes y los accesorios de las jaulas. Entre los accesorios específicos se incluyen botellas de agua, tubos, tapones, bandejas de comida, etc. NOTA: Las jaulas y rejillas para animales que cuesten más de 5.000 dólares cada una deben cargarse a la cuenta de mayor 665000 - Maquinaria y equipo.

Representa el coste de los suministros y materiales utilizados en el funcionamiento general de los ordenadores, equipos relacionados y operaciones de entrada y salida (E/S). Ejemplos: disquetes, papel de impresora, tóner de impresora, etiquetas continuas, cartuchos de impresora láser, cintas magnéticas, películas de microfichas y productos químicos.

Representa el coste de los suministros y otros artículos adquiridos por las Oficinas de Desarrollo para utilizarlos como propinas o artículos promocionales con los donantes o posibles donantes. Ejemplos: alfileres, chinchetas, certificados, estatuas, regalos, placas, placas de identificación.

Gastos de impresión y papelería en la contabilidad

En general, los suministros se consideran un activo corriente hasta el momento en que se utilizan. Una vez utilizados, se convierten en un gasto. Los suministros pueden considerarse un activo circulante si su valor en dólares es significativo. Si el coste es significativo, las pequeñas empresas pueden registrar el importe de los suministros no utilizados en su balance en la cuenta de activo bajo Suministros. A continuación, la empresa registraría los suministros utilizados durante el período contable en la cuenta de resultados como gastos de suministros.

Los suministros se convierten en gastos una vez que la empresa los utiliza. Sin embargo, hay otro caso en el que una empresa puede tratar los suministros como un gasto en lugar de como activos corrientes. Si el valor de los suministros no se considera significativo y, por tanto, no tendría impacto en los informes financieros de la empresa, ésta puede cargar la cuenta de gastos de suministros en el momento de la compra. De este modo, los suministros se consideran un gasto inmediato desde el momento de la compra. Las empresas pueden hacer esto, aunque vaya en contra de las normas contables, debido a un principio contable conocido como materialidad.